Banco chinês à beira do colapso após uma repentina corrida de saques pelos clientes

Posted by Thoth3126 on 02/11/2019

Primeiro, foi o Baoshang Bank , depois o Bank of Jinzhou ; então, há dois meses, foi a vez do Heng Feng Bank da China, com 1,4 trilhão de yuans em ativos, fracassou silenciosamente e foi nacionalizado da mesma maneira. Hoje, um quarto banco chinês proeminente estava à beira do colapso sob o peso de seus empréstimos podres, só que desta vez o fracasso foi bem menos silencioso, pois os depositantes do credor rural invadiram as lojas do banco, exigindo seu dinheiro em uma demonstração irada do que Pequim tem mais medo: uma corrida bancária de saques.

Tradução, edição e imagens: Thoth3126@protonmail.ch

Banco chinês à beira do colapso após uma repentina corrida de saques ao banco

Líderes empresariais locais, quadros políticos e executivos bancários se reuniram na quinta-feira na principal agência do Banco Comercial Rural Henan Yichuan, nos arredores da cidade chinesa de Luoyang, onde estavam um por um diante de um microfone para prometer seu apoio ao banco, sorrindo os funcionários brandiam maços de dinheiro diante das câmeras de televisão para demonstrar quanto dinheiro, literalmente, o banco tinha.

Clientes formam filas para sacar seus depósitos em frente ao Banco Comercial Rural Henan Yichuan photo WSJ

Foi a mais recente e desesperada tentativa da China de projetar estabilidade e tranquilizar o público que tudo está bem depois que os rumores se espalham de que o presidente do banco estava com problemas e o banco estava à beira da insolvência. No entanto, como relata o WSJ , não foi suficiente para Li Xue, de 31 anos, que apareceu no terceiro dia de quinta-feira para retirar milhares de yuans da poupança de vida de sua mãe depois de ouvir de outros moradores que o Yichuan Bank – o maior credor no condado de Yichuan pelo número de agências e capital, e também é membro do sistema de seguro de depósitos do PBOC, segundo o governo local – estava falindo.

Assim como qualquer esquema Ponzi que se preze, os gerentes das agências do banco tentaram convencê-la a manter seu dinheiro com eles até março, quando os depósitos de três anos de sua mãe amadureceriam, rendendo mais de 10.000 yuanes em juros. E então, como qualquer esquema de Ponzi, para adoçar a oferta, os gerentes dos bancos também ofereceram produtos com maior rendimento, além de cartões-presente de supermercado, apenas para manter seu dinheiro lá.

“Nosso banco é patrocinado pelo Estado, e seu dinheiro é seguro por seguro de depósito”, disse uma gerente, mas Li recusou, sua confiança nas mentiras do estado comunista da China foi esmagada.

“Realmente não podemos perder dinheiro”, disse ela.

O banco administrado pelo Yichuan Bank, localizado na província de Henan, na China, é o quarto banco que as autoridades correram para resgatar este ano. E não será o último banco chinês a ser socorrido.

Como documentamos anteriormente , no mês passado, o setor bancário da China foi prejudicado por um aumento repentino de preocupações com liquidez, particularmente entre bancos regionais menores que se expandiram agressivamente nos últimos anos e agora estavam sofrendo um aumento nos empréstimos podres, ameaçando sua viabilidade.

Em maio, os reguladores resgataram o Baoshang Bank , o primeiro resgate bancário do país desde os anos 90. Essa medida levou a preocupações generalizadas sobre a saúde de outros pequenos credores e instituições financeiras, espremendo liquidez no mercado interbancário da China. Também levou a falhas semelhantes – e resgates – do Bank of Jinzhou e do Heng Feng Bank , ambos pequenos bancos regionais, mas grandes o suficiente para convencer a população local de que algo estava muito podre no sistema financeiro da China.

Prudentemente, Pequim tomou o cuidado de não anunciar aquisições, apesar de ter discretamente contratado bancos estatais e firmas de administração de ativos, bem como um braço do fundo soberano do país, para injetar capital novo e estabilizar os bancos instáveis. aconteceu mais recentemente no caso de Heng Feng.

Por mais que tente Pequim, os resgates não passaram despercebidos e culminaram no que hoje é um banco de três dias administrado no Yichuan Bank.

Como em todo o resto da China (e do planeta, especialmente na área financeira), há mais más notícias do que boas.

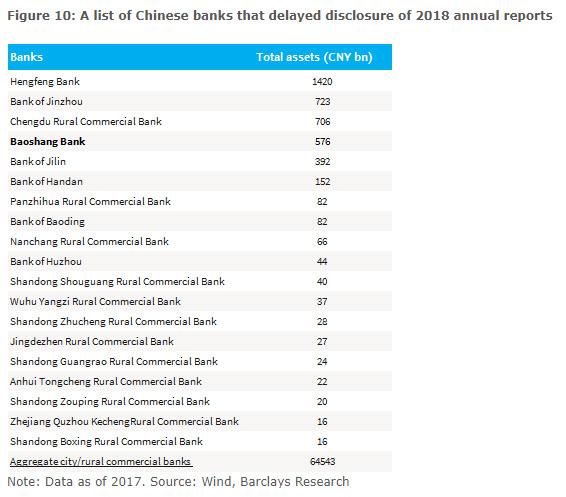

A boa notícia é que os bancos problemáticos representavam apenas 4% do total de ativos no sistema bancário da China, de acordo com uma estimativa recente da S&P Global que incluía instituições rurais de baixa qualidade sinalizadas pelo banco central chinês. Uma análise do Barclays listou os bancos que atrasaram a divulgação de seus relatórios anuais de 2018: um indicador claro de colapso iminente. Três dos quatro principais bancos já foram nacionalizados ou resgatados.

No entanto, nesse caso, o tamanho realmente não importa, e a resposta agressiva dos reguladores aos desenvolvimentos no Yichuan Bank, um pequeno credor com apenas 62,65 bilhões de yuans (US $ 8,9 bilhões) em ativos, ressalta as preocupações crescentes de contágio e instabilidade social em meio ao perda de confiança em depósitos bancários, como observa o WSJ.

A má notícia é que os pequenos bancos são apenas o começo de uma onda que pode eventualmente derrubar algumas das maiores empresas estatais da China. O Banco Yichuan é emblemático dos milhares de bancos e cooperativas no interior da China que, nos últimos anos, aumentaram suas ambições. Em 2009, a cooperativa rural tornou-se um credor comercial, atraindo depósitos principalmente de agricultores e moradores do condado, de acordo com o banco. Em seguida, continuou crescendo em um ritmo tremendo, arrecadando bilhões em empréstimos podres, até que um dia – como todos os esquemas de Ponzi (pirâmide financeira) – o novo dinheiro parou de chegar e o dia do acerto de contas do banco chegou.

Embora o Yichuan Bank tenha muita concorrência, incluindo grandes bancos estatais nas proximidades de Luoyang, uma antiga capital da China conhecida, o Yichuan Bank respondeu por 71% dos depósitos e 82% dos empréstimos em seu condado em setembro de 2018, segundo a China Chengxin Agência Internacional de Rating.

O problema, como sugerido acima, é que, como a maioria dos outros pequenos bancos chineses, o Yichuan Bank sofreu um acúmulo de empréstimos podres à medida que a economia desacelerou nos últimos anos e lutou para reter depósitos em meio à intensa concorrência de seus pares.

Esse foi o proverbial momento de Minsky, quando todos os esquemas de Ponzi (pirâmide financeira) terminam.

Então chegaram os avisos: em julho, analistas da China Chengxin denunciaram o banco por falta de depósitos estáveis e por um rápido acúmulo de empréstimos vencidos e ruins. Os empréstimos podres aumentaram para 1 bilhão de yuans no final de 2018, um aumento de 10 vezes em apenas três anos, de acordo com suas demonstrações financeiras. Enquanto isso, os empréstimos vencidos cresceram para 28% de seu crédito total no final de setembro de 2018, informou a agência de classificação de crédito.

Esse número, aliás, é uma ordem de magnitude superior ao que o PBOC divulga como porcentagem média de inadimplência da China, que na década passada teimosa e erroneamente ficou presa na faixa de 1%. O número real é muito, muito mais alto, mas Pequim o protege com sua vida, pois a alternativa é um banco administrado pelo maior sistema bancário do mundo, que com US$ 40 trilhões em ativos, é aproximadamente o dobro dos EUA.

Até agora, Pequim teve sorte, pois as pessoas tendem a ser notoriamente ruins com os números. Ironicamente, o que derrubou o banco foram as notícias de problemas com a alta administração de Yichuan, que inicialmente chamaram a atenção dos locais. Imediatamente depois, os depositantes começaram a exigir seu dinheiro de volta no início deste mês; À medida que circulavam especulações nas mídias sociais de que o banco estava à beira da insolvência, as multidões nas agências bancárias ficaram mais espessas e , assim, a corrida bancária começou.

Na quarta-feira, o problema – e sua cobertura da mídia – era grande demais para evitar, e as autoridades comunistas locais agiram rapidamente para estabilizar a situação. No modo típico da China comunista, no entanto, em vez de resolver o problema subjacente, eles culparam o mensageiro e anunciaram que haviam detido duas mulheres acusadas de espalhar boatos falsos; eles também trouxeram o secretário adjunto do partido comunista (um zumbi) para assumir o comando.

Na quarta-feira, o problema – e sua cobertura da mídia – era grande demais para evitar, e as autoridades comunistas locais agiram rapidamente para estabilizar a situação. No modo típico da China comunista, no entanto, em vez de resolver o problema subjacente, eles culparam o mensageiro e anunciaram que haviam detido duas mulheres acusadas de espalhar boatos falsos; eles também trouxeram o secretário adjunto do partido comunista (um zumbi) para assumir o comando.

E, já que explicou ao povo que todo o sistema financeiro da China é um gigantesco castelo de cartas, as autoridades precisavam de um bode expiatório. Eles conseguiram quando anunciaram uma investigação sobre o ex-presidente do banco, citando uma “violação da disciplina”, uma acusação comumente usada em casos de corrupção.

Enquanto isso, depois de receber alguns caminhões cheios de dinheiro, as autoridades do condado tentaram aliviar o pânico dos depositantes, dizendo que tinham dezenas de bilhões de yuans em fundos disponíveis, que o banco já havia começado a utilizar, de acordo com o banco.

Até agora, essa abordagem não restabeleceu a confiança e os funcionários do banco, sobrecarregados com pedidos de retirada, colocaram pilhas de dinheiro em exibição atrás das janelas dos bancos. Eles balançaram vários incentivos “, incluindo caixas de lenços de papel, cadeiras plásticas, garrafas térmicas de chá e chá de folhas soltas”, segundo o WSJ, para convencer os clientes a manter seus depósitos em Yichuan.

E por que não: subornos baratos quase funcionaram na Espanha em 2012, quando o então insolvente Bankia distribuiu toalhas Spiderman em troca de um depósito de €$ 300.

Surpreendentemente, não funcionou na China, pois as pessoas continuavam aparecendo, inflexíveis quanto à retirada de seus fundos; a corrida ao banco estava se acelerando e nada que as autoridades fizeram poderia parar ou reverter isso.

Zhang Yanting, um agricultor de 51 anos, foi embora com um maço de dinheiro da sua conta poupança no Banco Yichuan

Zhang Yanting, um agricultor de 51 anos de idade, decidiu depois de vários dias tentando tirar seu dinheiro do banco que manteria sua conta aberta para receber os poucos dólares em subsídios aos grãos que recebe anualmente do governo. Mas Zhang ainda queria a maioria dos seus 13.000 yuanes em depósitos de volta.

Depois de horas na fila de quinta-feira, o caixa do banco entregou-lhe um maço de dinheiro, que ele alegremente colocou na bolsa. Zhang não se comoveu com a promessa de presentes baratos, exceto por uma garrafa de água da qual bebeu enquanto esperava. “Estou no banco há 10 anos e nunca vi um serviço tão bom”, disse ele.

{kind=link}

Zhang era um cliente feliz: ele aprendeu que, ao lidar com um esquema de Ponzi em colapso, apenas quem gasta seu dinheiro primeiro recupera alguma coisa. São aqueles que tolamente acreditaram na propaganda do governo de que tudo está bem, mas que ficará muito, muito mais irritado quando perceberem que tudo se foi … tudo se foi.

“Nos indivíduos, a loucura é rara, mas em grupos, partidos, nações e ÉPOCAS, é a regra”. – Friedrich Nietzsche

A Matrix (o SISTEMA de CONTROLE MENTAL): “A Matrix é um sistema de controle, NEO. Esse sistema é o nosso inimigo. Mas quando você está dentro dele, olha em volta, e o que você vê? Empresários, professores, advogados, políticos, carpinteiros, sacerdotes, homens e mulheres… As mesmas mentes das pessoas que estamos tentando salvar. “Mas até que nós consigamos salvá-los, essas pessoas ainda serão parte desse sistema de controle e isso os transformam em nossos inimigos. Você precisa entender, a maioria dessas pessoas não está preparada para ser desconectada da Matrix de Controle Mental. E muitos deles estão tão habituados, tão desesperadamente dependentes do sistema, que eles vão lutar contra você para proteger o próprio sistema de controle que aprisiona suas mentes …”

Muito mais informações, leitura adicional:

Permitida a reprodução desde que mantida a formatação original e mencione as fontes.

Nenhum comentário:

Postar um comentário